Maple Finance vs Core Foundation

0. Summary

The dispute between Maple Finance and Core Foundation is not about a “fork” or simple code copying. It is a conflict over the scope of intellectual property (IP) and commercial contracts around a jointly designed Bitcoin yield structure. The two sides together designed and launched a structure that links Bitcoin deposits, custody, timelocks, Core dual staking, the lstBTC token, and Maple’s institutional Bitcoin Yield product, and in that process Core’s business secrets and design know‑how were shared with Maple.

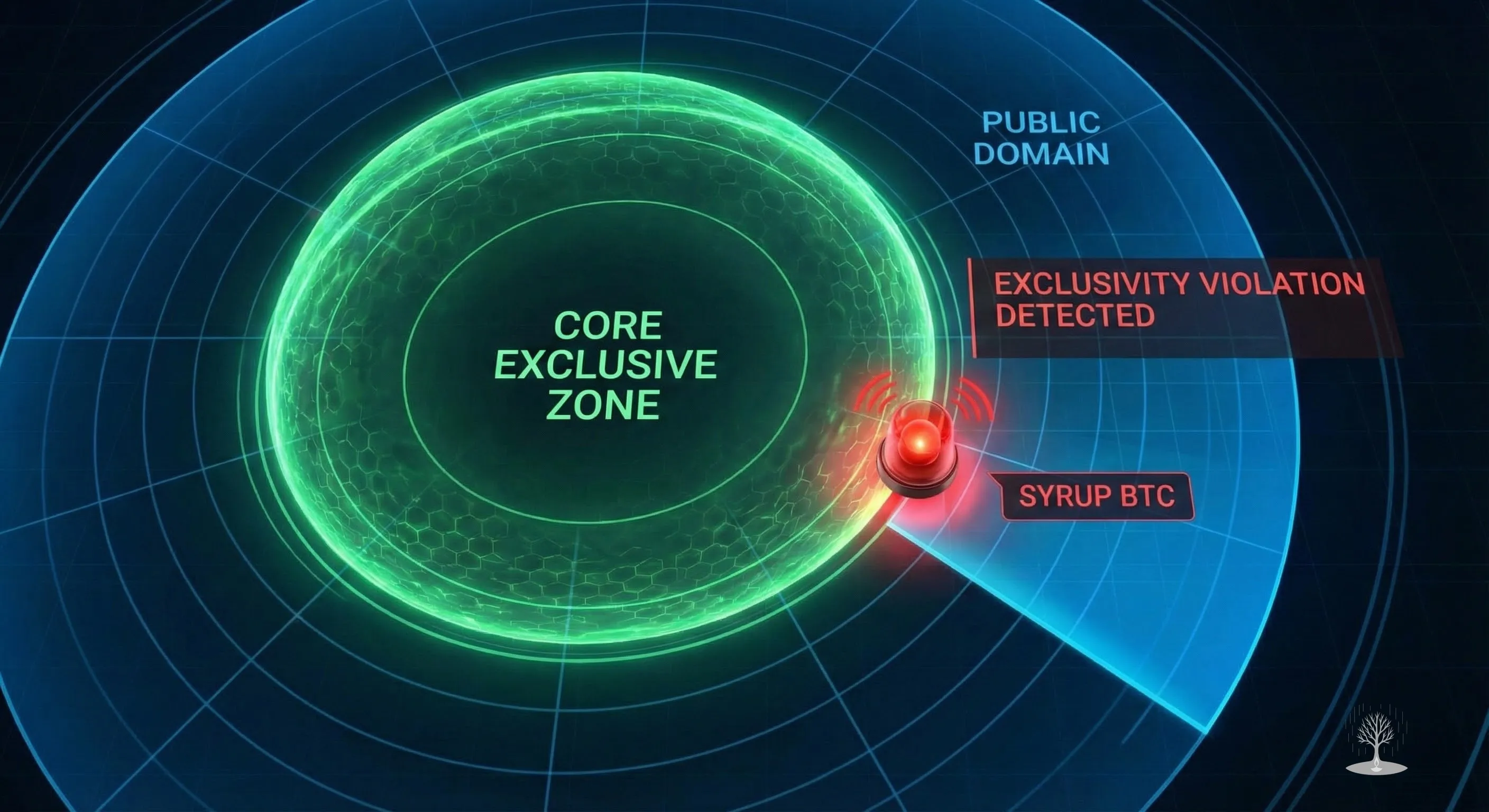

Later, as Maple prepared a separate Bitcoin yield token called syrupBTC, Core argued that this structure is essentially a competing product to the existing lstBTC / Bitcoin Yield, and that Core’s confidential information and IP were used in its design. Core also claims that the roughly 24‑month exclusivity, non‑compete, and confidentiality provisions in the commercial agreement between the parties were breached, and therefore applied to the Grand Court of the Cayman Islands for an injunction. The court granted an ex parte injunction that prohibits the launch of syrupBTC and any trading or hedging of CORE tokens until an arbitral award is rendered.

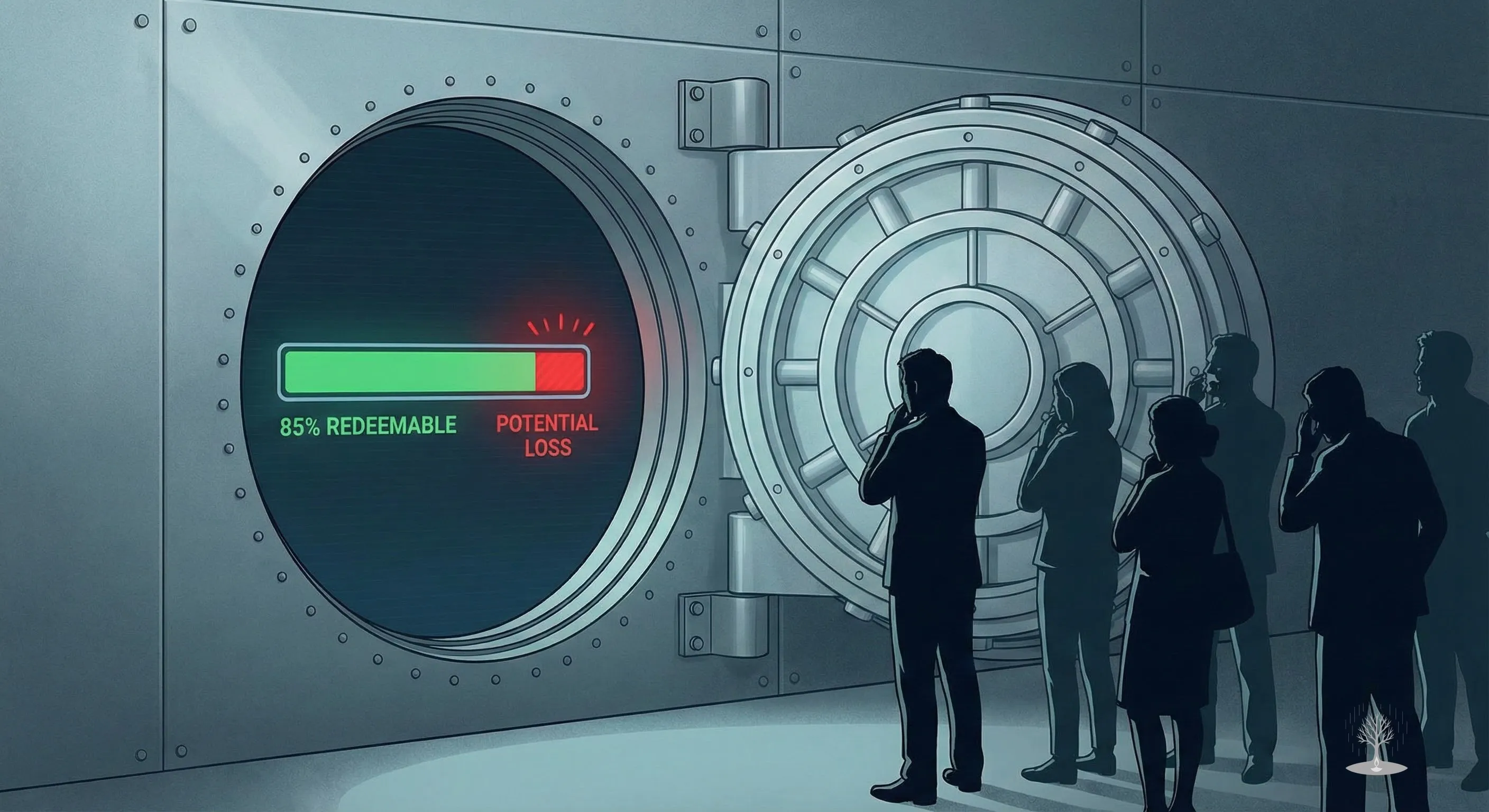

The on‑chain code and tokens still exist, but by prohibiting commercial activity the court has effectively frozen the product. At the same time, risks around the BTC depositors’ recovery ratio (reported around 85%) have surfaced, turning this from a simple B2B contract dispute into a case that shows how IP, contracts, and operational risk are intertwined in Web3.

In what follows, we organize the story in four steps: (1) what went wrong, (2) how the conflict unfolded, (3) the legal and technical issues, and (4) what the case implies for Web3 more broadly.

1. What Went Wrong

1.1 The lstBTC and Bitcoin Yield Structure

In February 2025, Core Foundation, Maple Finance, BitGo, Copper and Hex Trust jointly announced lstBTC, an institutional Bitcoin yield token.

-

Custody and timelock structure

-

Institutional clients’ BTC is deposited in multisig accounts at regulated custodians such as BitGo, Copper and Hex Trust.

-

On Bitcoin L1, scripts such as CLTV (CheckLockTimeVerify) are used to timelock the BTC for a certain period so that it cannot be moved during that time.

-

The BTC is not bridged or wrapped to the Core chain; it stays natively on Bitcoin, and from the timelocked wallet it is linked to Core’s security and staking structure.

-

-

Core dual staking and lstBTC issuance

-

Core operates a dual staking mechanism on top of its Satoshi Plus consensus, which combines Bitcoin hash power and DPoS.

-

“Delegation signals” coming from the timelocked BTC are combined with staking of the CORE token to generate network rewards and fees.

-

Under a process defined by Maple, institutional clients who deposit BTC with the custodian are allocated lstBTC in the same notional amount on the Core chain. lstBTC is a liquid token that can be transferred, pledged as collateral and traded on Core.

-

-

The Maple Bitcoin Yield product layer

-

Maple borrows CORE against BTC collateral and designs a yield strategy that combines BTC and CORE to maximize returns.

-

On Maple’s side, the structure is packaged as an institutional Bitcoin Yield portfolio, with a target yield of roughly 5%+ APY.

-

A key selling point versus traditional CeFi or points‑based reward schemes is that the yield is paid in BTC itself, not in points or new tokens.

-

The big picture – timelocked BTC → Core dual staking → tokenized claims on the yield (lstBTC / Bitcoin Yield) – is fairly intuitive. But turning this into an actual institutional product requires much finer‑grained design around custody contracts, lock / unlock rules, profit and loss allocation, hedging strategy, and target clients and sales strategy. This is exactly the area that later becomes the center of the IP, confidentiality and exclusivity dispute.

2. How the Conflict Unfolded

2.1 Partnership Formation and Growth (H1 2025)

At first, the relationship between Core and Maple looked like a textbook strategic partnership.

-

February 2025: official launch of lstBTC and Bitcoin Yield.

-

Afterwards, Core, Maple, and the custodians jointly promoted the narrative of “institutional Bitcoin yield infrastructure”.

-

The Maple CEO repeatedly emphasized in interviews that the Bitcoin yield product was crucial to Maple’s TVL growth and institutional client expansion.

-

Core, in its own materials, highlighted that Maple’s AUM had grown from under $500m to over $4bn, claiming that Bitcoin Yield played a central role in that growth.

Core repeatedly stressed that it had invested heavily in building the lstBTC ecosystem – development, marketing, incentives and hedging costs. It also disclosed that it used off‑chain derivatives such as third‑party put options to reduce CORE price downside risk, and to stabilize the BTC deposit positions and Maple’s strategies.

At this stage, from the outside, the two parties’ interests appeared almost perfectly aligned.

2.2 syrupBTC and the Clash over Exclusivity

The conflict began when Maple moved forward with syrupBTC.

From mid‑2025, Maple re‑positioned its platform as a “hub of diverse on‑chain yield strategies,” signaling that it was preparing multiple Bitcoin and multi‑chain yield products in addition to the existing Bitcoin Yield. In that context, a separate Bitcoin yield token called syrupBTC appeared.

Core Foundation objected along the following lines:

-

The commercial agreement with Maple includes a clause granting Core roughly 24 months of exclusivity for a certain category of Bitcoin yield structures.

-

If, in designing syrupBTC, Maple reused structures and business know‑how that had been developed together with Core, that would constitute a breach of the exclusivity, confidentiality and IP provisions.

Maple’s likely arguments on the merits (inferred from the typical structure of such contract disputes, as public statements so far are limited) would be roughly as follows:

-

The exclusivity clause is limited to a specific structure on the Core chain (lstBTC / Bitcoin Yield), and does not extend to a more generic Bitcoin yield product like syrupBTC that uses different chains, custodians and strategies.

-

syrupBTC is Maple’s own recombination of structural ideas that naturally arise in the BTCFi market – collateralization, yield farming, derivatives, and so on – and is not a “misappropriation” of Core’s internal trade secrets or bespoke strategies.

-

Any similarity between lstBTC and syrupBTC is at the level of what you would expect when multiple projects offer similar products in the same market; it does not rise to the level of a contract breach.

In short, the two sides’ disagreement converges on how to interpret the scope of “exclusivity and confidentiality,” and on how similar, in terms of structure and know‑how, two products have to be before they are considered the same.

2.3 The Cayman Grand Court ex parte Injunction

When negotiations failed to resolve the issue, Core applied to the Financial Services Division of the Grand Court of the Cayman Islands for an injunction.

-

Case name: Core Foundation v Maple International Operations SPC & Maple International Operations SPC (acting for BTC Staking Segregated Portfolio)

-

Court: Grand Court of the Cayman Islands, Financial Services Division

-

26 September 2025: ex parte injunction granted by Jalil Asif KC

-

30 October 2025: judgment released

-

19 November 2025: Core publicizes the decision via a PRNewswire press release

The core content of the injunction is as follows:

-

Maple may not launch or operate syrupBTC, or any Bitcoin yield token that is substantially equivalent in structure.

-

Maple may not dispose of, trade or hedge CORE tokens until the arbitral award is rendered.

The court found that there was a “serious issue to be tried,” and that simple damages might not adequately compensate Core for the commercial and reputational harm it could suffer. Of course, the injunction does not mean the court has already found Maple liable. It only indicates that the issues are sufficiently serious, and that there is a need to freeze the situation until a final decision is made.

2.4 Maple’s Payout Plan and Exposed Risks for Depositors

The immediate impact of the injunction falls on BTC depositors.

-

The BTC Yield pilot is estimated to have at least $150m worth of BTC deposited.

-

With its CORE‑related trading and hedging constrained by the injunction, Maple reportedly outlined a plan to return only about 85% of principal to BTC depositors.

This stands in contrast to Maple’s earlier messaging that “BTC is held in bankruptcy‑remote custody accounts and platform risk is low.”

Core strongly criticizes this, arguing that BTC remains in the custody accounts and that Core has borne hedging costs for months, so Maple’s talk of “partial repayment + impairment” rather than 100% redemption is a serious issue in terms of business practice and risk disclosure.

Maple, for its part, explains that given the injunction has blocked predictable hedging and trading options involving CORE, it has simply presented the realistically achievable payout ratio, and that it is Core’s legal strategy that is harming lenders’ (depositors’) interests.

Thus the IP and contract dispute quickly expands into a debate over “protection of depositors.” Both parties claim to be standing up for users, but they take completely opposite positions on which actions actually amount to user protection.

3. Key Issues

3.1 Scope of Confidential Information and IP: What Is Protected?

The first key legal issue is the scope of confidential information and IP. Under Cayman and broader common‑law standards, the following factors matter in determining whether something qualifies as a trade secret or confidential information:

-

The information is not common knowledge in the public domain (secrecy);

-

Reasonable steps were taken to keep it confidential (contracts, access controls, etc.);

-

The recipient understood that the information was confidential;

-

The information was in fact misused.

Core will try to characterize the following elements, shared during the design of lstBTC and Bitcoin Yield, as confidential IP:

-

Specific lock‑up / unlock conditions, collateral ratios, and payout rules;

-

Structures and cost terms of custody, options and hedging arrangements;

-

Institutional sales strategy, target client lists and segmentation;

-

Risk‑management and operating rules (for example, what level of CORE volatility is acceptable).

Maple, by contrast, is likely to argue that a large portion of this is:

-

Design that can be derived from Core’s public documentation and from general BTCFi / structured‑product practice; and

-

Business know‑how that comes from Maple’s own credit analysis and risk‑management experience.

At trial, the court will examine the source of each item of information, how widely it was disclosed, and the contract language, and then decide which parts, if any, qualify as Core’s protectable confidential information and IP.

3.2 Exclusivity and Non‑compete Provisions: Where Does syrupBTC Sit?

The second issue is how to interpret the exclusivity and non‑compete provisions.

The clause that Core relies on – “24 months of exclusivity with Core” – can be read in several ways:

-

Scope of exclusivity

-

Does it cover “Core‑chain‑based BTC yield products”;

-

“BTC yield products in general”; or

-

Only a specific structure (timelock + dual staking + tokenization)?

-

-

Duration

-

From what point does the 24‑month exclusivity period start to run, according to Core’s interpretation;

-

How do renewal, early termination and termination‑for‑breach clauses interact with it?

-

-

Positioning of syrupBTC

-

Does syrupBTC fall within the contract’s definition of a “competing product”; or

-

Can it be viewed as a separate category because it uses different chains, strategies and custody configurations?

-

If the court accepts Core’s reading to a significant extent, future Web3 partnership contracts are likely to define exclusivity and non‑compete scopes much more concretely.

3.3 Technical and Structural Issues: How Similar Are syrupBTC and lstBTC?

From a technical and structural perspective, a central question is how similar syrupBTC is to lstBTC / Bitcoin Yield. Core views syrupBTC as a Bitcoin yield token that is “fundamentally similar to lstBTC in terms of function, target users and components.” Maple, on the other hand, will likely argue that even if both products deal with BTC, they can be designed with distinct structures by varying the chain architecture, trading strategies, custody and derivative combinations, and target client segments.

Only when syrupBTC’s detailed design documents, on‑chain code and off‑chain contractual structures are disclosed in evidence will a precise comparison be possible. Based on public information alone, it is difficult to go beyond the observation that “their concepts and market space substantially overlap.”

3.4 Remedies: Are Damages Enough?

The question of appropriate remedies is also at issue. At the injunction stage, the Cayman Grand Court has already held that there is a “serious issue to be tried,” and that simple damages might not be sufficient, and therefore chose to restrict Maple’s conduct. Potential remedies on the merits could include:

-

Damages

-

Monetary compensation if contract breach or misuse of confidential information is found;

-

With Core’s investment and opportunity cost, Maple’s profits, and the indirect impact on Core’s network and token value potentially taken into account.

-

-

Termination and future competition limits

-

Early termination of the Maple–Core agreement;

-

Prohibitions on launching syrupBTC or similar structures for a certain period;

-

Redefining what is allowed in relation to Core‑related products.

-

-

Orders for specific performance or prohibitions

-

Orders not to use certain structures or information;

-

Orders requiring Maple to adjust how it handles deposit structures and positions.

-

Depending on which combination of remedies is chosen, Maple’s Bitcoin yield product lineup, Core’s BTC infrastructure strategy, and the way BTC depositor losses and recoveries are allocated could all look very different.

4. Implications and Outlook

4.1 IP Landscape in Web3: From Code to Structure and Contracts

The most important implication of this case is that in Web3 the IP landscape is expanding from being “code‑centric” to “structure‑ and contract‑centric.” Going forward, Web3 projects will need to consider not only open‑source license terms and patent and copyright risks, but also IP, confidentiality and exclusivity clauses in commercial agreements with infrastructure providers, chain foundations and partners.

In early DeFi, most conflicts played out at the “community and code” level: forks, vampire attacks, governance takeovers. Cases that reached the courts mostly involved hacking, regulation or investor‑protection issues. In this dispute, by contrast, the subject is not code but structure, information shared in the design process, and commercial contracts. And the arena is not Twitter or governance forums, but the Cayman Grand Court and arbitral tribunals.

After this case, the familiar Web3 saying “forking is free” will be much harder to apply in areas where commercial contracts are involved. This will be especially true of long‑term partnership agreements with infrastructure‑layer players such as chain foundations, L2 operators and oracle providers.

4.2 Stronger DD in Institutional Web3

From the perspective of institutional investors and partners, this case expands the due‑diligence checklist.

In future, they will need to ask at least:

-

For core products and strategies:

-

Are there exclusivity or first‑refusal arrangements with particular infrastructure providers, chains or foundations?

-

How do those agreements constrain future product launches and operations?

-

-

For confidentiality, IP and non‑compete provisions:

-

What information and structures are defined as protected;

-

What remedies are available if a dispute arises?

-

-

For legal disputes, injunctions or regulatory action:

-

How are deposited assets and positions supposed to be handled;

-

In what order, and by whom, are principal, yield and hedging losses borne?

-

Questions like these are likely to become central not only in BTCFi, but also across RWA, restaking and derivatives protocols.

4.4 Possible Paths Forward

So far, apart from the phrase “serious issue to be tried,” no further judicial findings have been made. But we can sketch some plausible scenarios:

-

Partial settlement and structural adjustment

-

Maple accepts some level of damages and a limited non‑compete, and modifies syrupBTC’s structure in exchange for an early settlement of the dispute;

-

The resulting settlement document could end up serving as a “template” for Web3 commercial contracts.

-

-

Complete split and ecosystem reshuffle

-

Maple prevails to a significant extent, securing freedom over its yield structures and strategy IP, and then unwinds its relationship with Core and builds out its own BTC infrastructure;

-

Core, in turn, rebuilds the lstBTC‑style infrastructure through other protocols or its own products.

-

-

Precedent set through arbitration or judgment

- If arbitration or the court sets out concrete standards for interpreting confidentiality, IP and exclusivity clauses, those standards could directly shape boilerplate clauses in future Web3 commercial contracts.

Whichever path is taken, one thing is unlikely to change: in major Web3 disputes, the focus is shifting from “who forked whose code” to “who co‑designed which structure with whom, and how the rights and usage conditions for that structure were agreed.”

The Maple Finance vs Core Foundation case is likely to be remembered as one of the clearest early examples of that shift.

Maple Finance 与 Core Foundation:Web3 IP 法律冲突的案例

0. 概要

Maple Finance 与 Core Foundation 之间的纠纷,并不是一场关于“分叉”或简单代码抄袭的争论,而是围绕共同设计的比特币收益结构,其知识产权(IP)与商业合同适用范围的冲突。双方共同设计并推出了一条收益路径:从比特币存入、托管与时间锁,到 Core 的双重质押机制、lstBTC 代币,再到 Maple 面向机构的 Bitcoin Yield 产品;在这一过程中,Core 的商业机密与设计 know‑how 被共享给了 Maple。

随后,Maple 着手推进名为 syrupBTC 的独立比特币收益代币。Core 方面认为,该结构本质上与现有的 lstBTC / Bitcoin Yield 属于竞争性产品,而且在设计中使用了 Core 的机密信息与 IP。同时,Core 主张双方商业协议中约定的大约 24 个月的排他(exclusivity)、竞业禁止(non‑compete)以及保密条款遭到违反,因此向开曼群岛大法院(Grand Court of the Cayman Islands)申请禁令。法院最终作出 ex parte 禁令,在仲裁裁决作出前,禁止 syrupBTC 上线以及一切与 CORE 代币相关的交易、对冲活动。

链上代码和代币本身仍然存在,但由于法院禁止相关商业行为,该产品事实上处于冻结状态。与此同时,围绕 BTC 存款人赎回比例(市场传言约为 85%)的风险暴露出来,使这一事件不再只是简单的 B2B 合同纠纷,而是成为一个展示 IP、合同与运营风险在 Web3 中如何相互缠绕的典型案例。

下文将依次梳理:(1) 具体出现了哪些问题;(2) 冲突如何演变;(3) 核心法律与技术争点为何;(4) 这一案件对整个 Web3 的启示。

1. 问题出在哪里

1.1 lstBTC 与 Bitcoin Yield 的结构

2025 年 2 月,Core Foundation、Maple Finance、BitGo、Copper、Hex Trust 五方共同发布了面向机构的比特币收益代币 lstBTC。

-

托管与时间锁结构

-

机构客户的 BTC 存入 BitGo、Copper、Hex Trust 等受监管托管机构的多签账户中。

-

在比特币 L1 上,通过 CLTV(CheckLockTimeVerify)等脚本设置一定期限的时间锁,使这些 BTC 在锁定期内无法转移。

-

BTC 并不会被桥接或包装到 Core 链,而是以原生状态留在比特币主网,通过时间锁钱包与 Core 网络的安全与质押结构进行绑定。

-

-

Core 的双重质押与 lstBTC 发行

-

Core 在其将比特币算力与 DPoS 结合的 Satoshi Plus 共识之上,运行双重质押机制。

-

来自时间锁 BTC 的“委托信号”与 CORE 代币质押相结合,用以产生网络奖励与手续费。

-

按照 Maple 制定的流程,向托管机构存入 BTC 的机构客户,会在 Core 链上获得等额的 lstBTC 配额。lstBTC 是一种可在 Core 链上转账、抵押、交易的流动性代币。

-

-

Maple 的 Bitcoin Yield 产品层

-

Maple 以 BTC 为抵押借入 CORE,并设计将 BTC 与 CORE 组合起来的收益策略,以最大化回报。

-

在 Maple 侧,这一结构被包装为面向机构的 Bitcoin Yield 投资组合,目标收益率大致在年化 5% 以上(APY 口径)。

-

与传统 CeFi 或积分返利型产品相比,其差异点在于收益直接以 BTC 支付,而非以积分或新代币形式发放。

-

从宏观上看,“时间锁 BTC → Core 双重质押 → 收益索取权代币(lstBTC / Bitcoin Yield)”这个故事是相当直观的。但要将其落地为真正的机构级产品,还需要在托管协议结构、锁定/解锁规则、收益与损失分配、对冲策略、目标客户与销售策略等方面进行极为细致的设计,而正是这一层面的细节,后来成为 IP、机密信息与排他性纠纷的核心。

2. 冲突如何演变

2.1 合作关系的形成与扩张(2025 年上半年)

一开始,Core 与 Maple 的关系看上去是教科书式的战略合作。

-

2025 年 2 月:lstBTC 与 Bitcoin Yield 正式发布。

-

此后,Core、Maple 与三家托管机构共同围绕“机构级比特币收益基础设施”的叙事展开联合宣传。

-

Maple CEO 多次在媒体采访中表示,比特币收益产品是 Maple TVL 增长与机构客户扩张的关键驱动力之一。

-

Core 在自家材料中则强调,Maple 管理资产规模从不足 5 亿美元增长到 40 亿美元以上,Bitcoin Yield 在其中发挥了核心作用。

Core 反复强调,自己在构建 lstBTC 生态方面投入了大量资源——包含开发、市场、激励以及对冲成本等。为降低 CORE 价格下跌风险、稳定 BTC 存款头寸与 Maple 的策略表现,Core 甚至使用了第三方认沽期权等场外衍生品。

在这一阶段,从外部观察,两方的利益几乎完全一致。

2.2 syrupBTC 与排他条款的碰撞

冲突始于 Maple 推进 syrupBTC 项目。

自 2025 年中期起,Maple 将自身平台重新定位为“多元化链上收益策略的集合”,并预告在现有 Bitcoin Yield 之外,正在筹备多种比特币与多链收益产品。在这一过程中,syrupBTC 这一单独的比特币收益代币登场。

Core Foundation 对此提出了如下异议:

-

与 Maple 的商业合同中,存在一条就特定类别比特币收益结构向 Core 赋予约 24 个月排他权 的条款。

-

如果在 syrupBTC 的设计过程中,Maple 内部复用了与 Core 共同开发的结构或业务 know‑how,就构成对排他、保密与 IP 条款的违反。

虽然目前公开发言有限,但结合典型合同纠纷结构,可以推测 Maple 在本案中可能会提出的大致论点如下:

-

排他条款仅限于基于 Core 链的特定结构(lstBTC / Bitcoin Yield),并不涵盖 Maple 在其他链、其他托管与策略上搭建的通用型比特币收益产品(syrupBTC)。

-

syrupBTC 是 Maple 在 BTCFi 市场中对“抵押、收益农场、衍生品运用”等通用结构性思路的再组合,而非对 Core 内部机密与专有策略的“挪用”。

-

lstBTC 与 syrupBTC 的相似度,处于“同一市场中提供类似产品的所有项目都会出现的程度”,尚不足以构成合同违约。

归根结底,双方的分歧集中在两个问题上:一是“排他与保密条款的适用范围”;二是“两个产品在结构与 know‑how 上究竟相似到何种程度”。

2.3 开曼大法院的 ex parte 禁令

当内部协商未能解决问题时,Core 向开曼群岛大法院金融服务庭(FSD)申请了禁令。

-

案件名称:Core Foundation v Maple International Operations SPC & Maple International Operations SPC (acting for BTC Staking Segregated Portfolio)

-

审理法院:Grand Court of the Cayman Islands, Financial Services Division

-

2025 年 9 月 26 日:由 Jalil Asif KC 作出 ex parte 禁令裁定

-

2025 年 10 月 30 日:裁决文本公开

-

2025 年 11 月 19 日:Core 通过 PRNewswire 新闻稿对外披露内容

禁令的核心内容包括:

-

Maple 不得上线或运营 syrupBTC,也不得上线与之在结构上“实质等同”的比特币收益代币。

-

Maple 在仲裁裁决作出前,不得处置、交易或对冲 CORE 代币。

法院认为,Core 的主张中存在“serious issue to be tried(足以进入本案审理的严肃争点)”,而单纯的金钱赔偿可能不足以弥补 Core 可能遭受的商业与声誉损失。当然,这并不意味着法院已经在实体上认定 Maple 负有责任,而只是说明争点足够严肃,有必要在作出最终裁决前对现状予以冻结。

2.4 Maple 的兑付方案与存款人风险暴露

禁令的直接后果落在 BTC 存款人身上。

-

据估算,BTC Yield 试点中至少存入了 1.5 亿美元规模的 BTC。

-

在 CORE 相关交易与对冲能力受到限制的情况下,据称 Maple 向 BTC 存款人提出的方案是仅返还约 85% 的本金。

这与 Maple 早期宣称的“BTC 存放于破产隔离的托管账户中,平台风险较低”形成鲜明对比。

Core 对此严厉批评,认为 BTC 始终留在托管账户中,且 Core 在数月内承担了对冲成本,在这种情况下 Maple 却提出“部分兑付 + 资产减值”,而非 100% 兑付,从商业惯例与风险披露角度看,存在严重问题。

Maple 则反过来解释称,在禁令导致与 CORE 相关的可预测对冲与运作路径被封堵的情况下,它只是给出了现实中可实现的兑付比例;真正损害贷款人(存款人)利益的,是 Core 的法律策略。

于是,IP 与合同纠纷很快扩展为围绕“存款人保护”的争论。双方都打出“保护用户”的旗号,却对何种行为才算真正保护,持完全相反的立场。

3. 核心争点

3.1 机密信息与 IP 的范围:哪些内容受保护

首要的法律争点,是机密信息与 IP 的范围。在开曼以及更广泛的英美法体系中,判断一项信息能否作为商业秘密或机密信息受到保护,大致会关注以下因素:

-

该信息不是公共领域的一般常识,具有一定“秘密性”;

-

信息提供方采取了合理措施维持其机密性(例如合同、访问控制等);

-

接收方清楚知晓该信息具有机密属性;

-

该信息是否被实际不当使用。

Core 可能会主张,在 lstBTC / Bitcoin Yield 结构设计过程中共享的如下要素属于其机密 IP:

-

具体的锁定/解锁条件、抵押比率、收益分配规则;

-

托管、期权与对冲协议的结构设计与成本条款;

-

机构销售策略、目标客户名单与分层;

-

风险管理与运营规则(如可接受的 CORE 波动区间)。

Maple 则可能主张,其中相当一部分应被视为:

-

可以从 Core 公开文档以及 BTCFi / 结构性产品的一般实践推导出的结构设计;

-

源自 Maple 自身信用分析与风险管理经验的商业 know‑how。

在实体审理中,法院将综合考察每一项信息的来源、披露范围及合同文义,最终判断哪些部分可以被认定为 Core 享有保护的机密信息与 IP。

3.2 排他与竞业禁止条款:syrupBTC 落在何种范围

第二个争点是排他(exclusivity)与竞业禁止(non‑compete)条款的解释。

Core 所依据的“与 Core 享有 24 个月排他性”的条款,在具体适用上可能存在多种解读:

-

排他范围(Scope)

-

条款适用于“基于 Core 链的 BTC 收益产品”;

-

还是适用于“一切 BTC 收益产品”;

-

或仅限于“时间锁 + 双重质押 + 代币化”这一特定结构?

-

-

期间(Duration)

-

Core 所称的 24 个月排他期从何时起算;

-

该条款如何与合同的续约、提前终止、违约解除条款互动?

-

-

syrupBTC 的定位(Positioning)

-

syrupBTC 是否落入合同所定义的“竞品(competing product)”范围;

-

还是可以因其链、策略、托管结构与目标客户不同而被视为另一个类别?

-

若法院在相当程度上采纳 Core 的解读,未来 Web3 项目的合作协议中,排他与竞业禁止条款的范围很可能会被写得更加具体。

3.3 技术与结构层面的争点:syrupBTC 与 lstBTC 有多像

从技术与结构视角看,关键问题在于 syrupBTC 与 lstBTC / Bitcoin Yield 的相似程度。Core 将 syrupBTC 视为在“功能、目标客群、组成要素”上与 lstBTC 本质相似的比特币收益代币。Maple 则可能辩称,即便都围绕 BTC 展开,通过改变链架构、运作策略、托管与衍生品组合以及目标客户群,也可以设计出在结构上截然不同的产品。

只有在 syrupBTC 的详细设计文档、链上代码与链下合同结构作为证据提交之后,才有可能进行精确对比。仅凭目前公开信息,最多只能说“概念与市场空间高度重叠”。

3.4 救济手段:单纯赔偿是否足够

应当采用何种救济手段 同样是争点。开曼大法院在禁令阶段已经认为,Core 的主张中存在“serious issue to be tried”,且单纯的金钱赔偿可能并不足以弥补潜在损失,因此选择限制 Maple 的行为。实体审理中可能出现的救济组合包括:

-

损害赔偿(Damages)

-

若认定存在违约或机密信息滥用,则要求支付金钱赔偿;

-

计算时可能会考虑 Core 的投入与机会成本、Maple 的收益,以及对 Core 网络与代币价值的间接影响。

-

-

合同解除与未来竞争限制

-

提前终止 Maple–Core 合同;

-

在一定期限内禁止 syrupBTC 或类似结构的产品上线;

-

重新界定与 Core 相关产品的允许范围。

-

-

特定履行或行为禁止命令

-

命令禁止使用特定结构或信息;

-

命令 Maple 调整其对存款结构与头寸处理方式等。

-

不同的救济组合,将导致 Maple 的比特币收益业务线、Core 的 BTC 基础设施战略以及 BTC 存款人损失与补偿的分配方式出现显著差异。

4. 启示与展望

4.1 Web3 IP 版图:从代码到结构与合同

本案最重要的启示在于:Web3 的 IP 版图正在从“以代码为中心”扩展为“以结构与合同为中心”。今后,Web3 项目不仅要关注开源许可证条款、专利与版权风险,还需要将与基础设施提供方、链基金会、生态伙伴签订的商业协议中的 IP、保密与排他条款纳入整体考量。

在早期 DeFi 中,多数冲突发生在“社区与代码层面”:分叉、吸血鬼攻击、治理接管等。真正进入法院的,多是黑客攻击、监管执法或投资者保护案件。而在本次纠纷中,争议的对象不是代码,而是结构、设计过程中共享的信息与商业合同,解决舞台也不再是 Twitter 或治理论坛,而是开曼大法院与仲裁机构。

本案之后,“fork is free(分叉是自由的)”这一 Web3 惯例,在涉及商业契约的领域将很难原样适用。尤其是在与链基金会、L2 运营方、预言机提供方等基础设施层主体签署的长期合作协议中,这一趋势可能尤为明显。

4.2 机构化 Web3 中的尽调维度提升

对机构投资者与合作伙伴而言,本案意味着尽职调查(DD)清单的扩容。

未来,他们至少需要提出如下问题:

-

针对核心产品与策略:

-

是否与特定基础设施、链或基金会签署了排他或优先谈判权协议?

-

这些协议如何限制未来产品的发行与运营?

-

-

针对保密、IP 与竞业禁止条款:

-

哪些信息与结构被明确定义为保护对象?

-

一旦发生争议,合同允许采取哪些救济措施?

-

-

当出现法律纠纷、禁令或监管措施时:

-

存入资产与头寸按何种方式被设计处理?

-

本金、收益与对冲损失由谁、以何种顺序承担?

-

这些问题,极有可能不仅在 BTCFi,也会在 RWA、再质押与衍生品协议等更广泛的领域,成为 DD 的核心关注点。

4.4 未来可能的路径

目前除“serious issue to be tried”这一表述外,法院尚未作出进一步实体判断。但我们可以勾勒几种可能的路径:

-

部分和解与结构调整

-

Maple 接受一定额度的损害赔偿与有限范围的竞业禁止义务,并对 syrupBTC 结构做出部分修改,以换取纠纷的提前了结;

-

由此形成的和解文本,可能在未来成为 Web3 商业合同中的“模板条款”。

-

-

彻底分手与生态重组

-

Maple 在相当程度上胜诉,获得对收益结构与策略 IP 的自主裁量权,随后与 Core 解绑,自建 BTC 基础设施版图;

-

Core 则可能通过其他协议或自营产品,重建 lstBTC 式的收益基础设施。

-

-

通过仲裁/判决形成先例

- 若仲裁庭或法院就机密信息、IP 与排他条款的解释给出具体标准,这些标准将直接影响今后 Web3 商业合同中的标准化条款。

无论最终走向哪一条路径,有一点大概率不会改变:在重要的 Web3 争端中,焦点正在从“谁 fork 了谁的代码”转移到“谁与谁共同设计了什么结构,以及围绕该结构的权利与使用条件是如何约定的”。

Maple Finance 与 Core Foundation 之间的这一案件,很可能会被记为这一转变方向上最早、也最清晰的案例之一。

Maple Finance vs Core Foundation

0. 요약

Maple Finance와 Core Foundation 사이의 분쟁은 “포크”나 단순 코드 복제 문제가 아니라, 공동으로 설계한 비트코인 수익 구조에 대한 지적 재산(IP) 과 상업 계약의 범위를 둘러싼 충돌이다. 양측은 비트코인 예치, 커스터디, 타임락, Core 듀얼 스테이킹, lstBTC 토큰, 그리고 Maple의 기관용 Bitcoin Yield 상품으로 이어지는 구조를 함께 설계·출시했고, 이 과정에서 Core의 사업상 기밀과 설계 노하우가 Maple과 공유되었다.

이후 Maple이 syrupBTC라는 별도 비트코인 수익 토큰을 준비하면서, Core는 해당 구조가 기존 lstBTC·Bitcoin Yield와 본질적으로 경쟁하는 상품이며, 그 설계에 Core 측 기밀·IP가 사용되었다고 주장한다. 또한 양측 상업 계약에 포함된 약 24개월의 독점(exclusivity)·경쟁금지(non-compete)·기밀 유지 조항이 위반되었다는 이유로, 케이만 제도 그랜드 코트(Grand Court)에 가처분을 신청하였고, 법원은 syrupBTC 출시 및 CORE 토큰 운용(거래·헤지 등)을 중재 판정 전까지 금지하는 ex parte 가처분을 인용했다.

온체인 코드와 토큰은 그대로 존재하지만, 법원이 상업 행위를 금지함으로써 상품이 사실상 정지된 상태다. 동시에 BTC 예치자의 상환 비율(약 85% 수준으로 거론)과 관련된 리스크가 드러나면서, 이번 사건은 단순한 B2B 계약 분쟁을 넘어 Web3 내에서 IP·계약·운용 리스크가 어떻게 연결되는지를 보여주는 사례로 주목 받고 있다.

이하에서는 (1) 어떤 문제가 발생했는지, (2) 갈등이 어떻게 전개되었는지, (3) 법적·기술적 쟁점이 무엇인지, (4) Web3 전반에서 어떤 함의를 갖는지 순서대로 정리한다.

1. 어떤 문제가 있었는가

1.1 lstBTC·Bitcoin Yield 구조

2025년 2월, Core Foundation·Maple Finance·BitGo·Copper·Hex Trust는 기관용 비트코인 수익 토큰 lstBTC 출시를 공동 발표했다.

-

커스터디 및 타임락 구조

-

기관 고객의 BTC는 BitGo·Copper·Hex Trust 등 규제된 커스터디 업체에 멀티시그 계좌 형태로 예치된다.

-

비트코인 L1에서는 CLTV(CheckLockTimeVerify) 등 스크립트를 사용해 일정 기간 타임락을 걸어, 해당 BTC가 지정 기간 동안 이동하지 못하도록 설계한다.

-

BTC는 Core 체인으로 브리지·래핑되지 않고 네이티브 상태로 유지되며, 타임락 지갑 상태에서 Core 네트워크의 보안·스테이킹 구조와 연동된다.

-

-

Core 듀얼 스테이킹 및 lstBTC 발행

-

Core는 비트코인 해시와 DPoS를 결합한 Satoshi Plus 합의 구조 위에서 듀얼 스테이킹 메커니즘을 운용한다.

-

타임락된 BTC에서 나오는 “위임 신호”와 CORE 토큰 스테이킹이 결합되어 네트워크 보상·수수료가 발생한다.

-

Maple이 정의한 프로세스에 따라, 커스터디에 BTC를 예치한 기관 고객은 Core 체인에서 동일 수량에 상응하는 lstBTC를 할당받는다. lstBTC는 Core 상에서 전송·담보·거래가 가능한 유동 토큰 역할을 한다.

-

-

Maple Bitcoin Yield 상품 레이어

-

Maple은 BTC를 담보로 CORE를 차입하고, BTC·CORE를 조합하여 수익을 극대화하는 운용 전략을 설계한다.

-

Maple 에서 상품은 기관 대상 Bitcoin Yield 포트폴리오로 포장되며, 목표 수익률은 약 연 5% 이상(APY 기준)이 언급되었다.

-

수익이 포인트나 신규 토큰이 아니라 BTC 자체로 지급된다는 점이, 기존 CeFi·포인트 기반 리워드와의 차별점으로 강조되었다.

-

아이디어는 타임락된 BTC → Core 듀얼 스테이킹 → 토큰화된 수익 청구권(lstBTC·BTC Yield)이라는 큰 틀에서 꽤 직관적이다. 그러나 실제 기관 상품으로 구현되기 위해서는 커스터디 계약 구조, 락업·언락 규칙, 수익·손실 분배, 헤지 전략, 대상 고객·영업 전략 등 훨씬 세밀한 설계가 필요하고, 바로 이 영역이 이후 IP·기밀·독점 분쟁의 중심이 된다.

2. 갈등의 진행

2.1 파트너십 형성과 성장(2025년 상반기)

Core와 Maple의 관계는 처음에는 전형적인 전략적 파트너십에 가까웠다.

-

2025년 2월: lstBTC·Bitcoin Yield 공식 발표.

-

이후 Core·Maple·커스터디 3사는 “기관용 비트코인 수익 인프라”라는 내러티브를 공유하며 공동 홍보를 진행한다.

-

Maple CEO는 여러 매체에서 비트코인 수익 상품이 Maple의 TVL 성장과 기관 고객 확장에 중요한 역할을 하고 있다고 언급한다.

-

Core는 자체 자료에서 Maple AUM이 5억 달러 미만에서 40억 달러 이상으로 성장했다고 소개하며, 이 과정에서 Bitcoin Yield가 핵심 역할을 했다고 주장한다.

Core는 lstBTC 생태계 조성을 위해 개발·마케팅·인센티브·헤지 비용 등을 상당히 투입했다는 점을 반복해서 강조한다. 특히 CORE 가격 하락 리스크를 줄이기 위해 서드파티 풋옵션을 매입하는 등, BTC 예치 포지션과 Maple 운용 전략의 안정성을 위해 오프체인 파생상품까지 사용했다고 밝힌다.

이 시기에는 외부에서 볼 때 양측 이해관계가 거의 완전히 일치하는 것처럼 보였다.

2.2 syrupBTC 개발과 독점 조항 충돌

그러나 Maple이 syrupBTC 를 진행하면서 갈등이 시작되었다.

2025년 중반 이후 Maple은 자사 플랫폼을 “다양한 온체인 수익 전략의 집합체”로 재포지셔닝하면서, 기존 BTC Yield 외에도 여러 비트코인·멀티체인 수익 상품을 준비하고 있다고 예고한다. 이 과정에서 syrupBTC라는 별도 비트코인 수익 토큰이 등장한다.

Core Foundation은 이에 아래와 같이 이의를 제기한다.

-

Maple과의 상업 계약에는 특정 범주의 비트코인 수익 구조에 대해 약 24개월 동안 Core와의 독점(exclusivity) 을 인정하는 조항이 존재한다.

-

syrupBTC 설계 과정에서 Core와 함께 만든 구조·사업 노하우가 Maple 내부에서 활용되었다면, 이는 독점·기밀·IP 조항 위반에 해당한다.

Maple이 본안에서 주장할 것으로 예상되는 논리는 대략 다음과 같다(현재 공개 발언은 제한적이지만, 계약 분쟁의 전형적 구조를 고려한 추론이다).

-

독점 조항은 Core 체인 기반의 특정 구조(lstBTC·BTC Yield)에 한정되는 것이며, Maple이 전혀 다른 체인·커스터디·전략을 활용해 구성한 범용 비트코인 수익 상품(syrupBTC)까지 포괄하지 않는다.

-

syrupBTC는 BTCFi 시장에서 자연스럽게 도출되는 구조적 아이디어들(담보, 이자 농사, 파생상품 활용 등)을 Maple이 재조합한 결과이며, Core의 내부 기밀·특화 전략을 “전용”한 것이 아니다.

-

lstBTC와 syrupBTC의 유사성은 “동일 시장에서 비슷한 상품을 제공하는 모든 프로젝트가 갖게 되는 수준”이며, 계약 위반까지는 아니다.

결국 양측의 인식 차이는 “독점·기밀 조항의 범위”와 “구조·노하우 유사성의 정도”에 관한 해석으로 수렴한다.

2.3 케이만 그랜드 코트의 ex parte 가처분

내부 협의로 문제가 해결되지 않자, Core는 케이만 제도 그랜드 코트 금융서비스부(FSD)에 가처분을 신청한다.

-

사건명: Core Foundation v Maple International Operations SPC & Maple International Operations SPC (acting for BTC Staking Segregated Portfolio)

-

법원: Grand Court of the Cayman Islands, Financial Services Division

-

2025년 9월 26일: Jalil Asif KC, ex parte 가처분 인용

-

2025년 10월 30일: 판결문 공개

-

2025년 11월 19일: Core, PRNewswire 보도자료를 통해 내용 공표

가처분의 핵심 내용은 아래와 같다.

-

Maple은 syrupBTC 또는 실질적으로 동등한 구조의 비트코인 수익 토큰을 출시·운용해서는 안 된다.

-

Maple은 CORE 토큰을 처분·거래·헤지하는 행위를 중재 판정이 나올 때까지 해서는 안 된다.

재판부는 Core의 주장에 대해 ‘serious issue to be tried(본안에서 심리할 만큼 진지한 쟁점)‘이 있다고 판단했으며, 단순 손해배상만으로는 Core가 입을 수 있는 상업적·평판적 손해를 보전하기 어렵다고 보았다. 물론, 이는 가처분으로 법원이 Maple의 책임을 확정한 것은 아니다. 다만 논점이 충분히 진지하고, 최종 판단 전까지 현 상태를 동결할 필요가 있다고 본 것이다.

2.4 Maple의 예치자 상환 계획과 리스크 노출

가처분의 직접적인 여파는 BTC 예치자에게 미친다.

-

BTC Yield 파일럿에는 최소 1억 5,000만 달러 규모의 BTC가 예치된 것으로 추정된다.

-

Maple은 CORE 관련 운용·헤지가 제약된 상황에서, BTC 예치자에게 약 85% 수준의 원금 상환 계획을 안내한 것으로 전해진다.

이는 Maple의 ‘BTC는 파산격리된 커스터디에 있고, 플랫폼 리스크는 낮다’는 기존 상품 설명과 대비된다.

Core는 이 부분을 강하게 비판하며, BTC가 커스터디 계정에 남아 있고, Core가 수개월간 헤지 비용까지 부담해 왔는데, Maple이 100% 상환이 아닌 “부분 상환 + 손상”을 언급하는 것은 비즈니스 관행과 리스크 설명 측면에서 심각한 문제라고 주장한다.

Maple은 반대로, 가처분으로 인해 예측 가능한 헤지·운용 옵션이 막힌 상황에서, 현실적으로 가능한 상환 비율을 제시한 것이라는 취지로 설명하며, Core의 법적 전략이 오히려 대출자(예치자)의 이익을 훼손하고 있다고 반박한다.

결국 IP·계약 분쟁은 곧바로 ‘예치자 보호’ 논쟁으로 확장되었다. 양측 모두 “사용자 보호”를 내세우지만, 어떤 행위가 실제 보호에 해당하는지에 대해서는 정반대의 입장을 취하고 있다.

3. 쟁점

3.1 기밀·IP 범위: 어떤 정보가 보호 대상인가

법률적으로 첫 번째 핵심 쟁점은 기밀·IP의 범위이다. 케이만·영미법 기준으로, 영업 비밀·기밀 정보로 보호받기 위해서는 다음 요건이 중요하다.

-

정보가 공공 영역의 일반 지식이 아니라는 점(비밀성),

-

해당 정보를 비밀로 유지하기 위한 합리적인 조치(계약·접근 제한 등)가 있었다는 점,

-

수신자가 그 비밀성을 인식하고 있었다는 점,

-

그 정보가 실제로 무단 사용되었는지 여부.

Core는 lstBTC·BTC Yield 설계 과정에서 공유된 다음과 같은 요소들을 기밀·IP로 보려 한다.

-

구체적인 락업·언락 조건, 담보 비율, 수익 분배 규칙,

-

커스터디·옵션·헤지 계약의 구조와 비용,

-

기관 세일즈 전략, 대상 고객 리스트·세그먼트,

-

리스크 관리·운용 룰(예: 어느 수준의 CORE 변동성까지 수용할지).

Maple은 이 중 상당 부분을

-

Core의 공개 문서와 BTCFi·구조화 상품 일반론에서 도출 가능한 설계,

-

Maple 고유의 신용 분석·리스크 관리 경험에서 나온 사업 노하우

로 보려 할 것이다.

본안 심리에서 법원은 각 정보의 출처·공개 범위·계약 문구 등을 종합 검토해, 어느 부분까지를 ‘Core의 보호 대상 기밀·IP’로 인정할지 결정할 것이다.

3.2 독점·경쟁금지 조항: syrupBTC가 어느 범위에 걸리는가

두 번째 쟁점은 독점(exclusivity)·경쟁금지(non-compete) 조항의 해석이다.

Core와 Maple 사이의 계약에서 다루는 ‘24개월 동안 Core와의 독점(exclusivity)‘에서 해석이 갈릴 내용은 다음과 같다.

-

독점의 범위(Scope)

-

“Core 체인 기반 BTC 수익 상품”인지,

-

“BTC 수익 상품 전반”인지,

-

“특정 구조(타임락 + 듀얼 스테이킹 + 토큰화)”에 한정되는지.

-

-

기간(Duration)

-

Core가 주장하는 24개월 독점 기간이 언제부터 기산되는지,

-

계약 갱신·조기 종료·위반 시 해지 조항이 어떻게 쓰여 있는지.

-

-

syrupBTC의 위치(Positioning)

-

syrupBTC가 계약상 정의된 “경쟁 상품(competing product)” 범위에 포함되는지,

-

아니면 체인·전략·커스터디 구성이 다른 별도 카테고리로 볼 수 있는지.

-

만약 법원이 Core의 해석을 상당 부분 받아들인다면, 향후 Web3 프로젝트의 파트너십 계약에서 독점·비경쟁 범위가 훨씬 구체적으로 정의될 가능성이 높다.

3.3 기술·구조 쟁점: syrupBTC와 lstBTC의 유사성 평가

기술·구조 관점에서는 syrupBTC가 lstBTC·BTC Yield와 어느 정도까지 유사한지에 대한 평가가 쟁점이 된다. Core는 syrupBTC를 ‘기능·대상·구성 요소 면에서 lstBTC와 본질적으로 유사한 비트코인 수익 토큰’으로 보고 있다. 이에 반해 Maple은 동일 자산(BTC)을 다루더라도 체인 구조, 운용 전략, 커스터디·파생상품 조합, 타깃 고객군에 따라 별도의 구조로 설계할 수 있다는 입장을 취할 가능성이 크다.

이는 syrupBTC의 실제 설계 문서, 온체인 코드, 오프체인 계약 구조가 공개·증거로 제출되었을 때 비로소 정밀 비교가 가능해진다. 현재 공개 정보만으로는 “컨셉·시장 영역이 상당히 겹친다”는 정도 이상의 평가는 어렵다.

3.4 구제수단: 단순 손해배상으로 충분한가

‘어떤 구제수단이 적절한가’도 쟁점이다. 케이만 그랜드 코트는 가처분 단계에서 이미 Core Foundation의 주장에 대해 ‘serious issue to be tried’가 있고, 단순 손해배상만으로는 충분하지 않을 수 있다고 보아 Maple Finance 측의 행위 금지 조치를 택했다. 본안에서 고려될 수 있는 구제수단을 예상해보면 다음과 같다.

-

손해배상(Damages):

-

계약 위반·기밀 침해가 인정될 경우의 금전 보상.

-

이때 Core의 투자·기회손실과 Maple의 이익, Core 네트워크·토큰 가치에 대한 간접적 영향이 함께 논의될 수 있다.

-

-

계약 해지 및 향후 경쟁 제한

-

Maple–Core 계약의 조기 종료

-

특정 기간 syrupBTC·유사 구조 출시 금지

-

Core 관련 허용 범위 재설정 등.

-

-

특정 이행·추가 행위 금지:

-

특정 구조·정보를 사용하지 말라는 명령

-

maple이 예치 구조·포지션 처리 방식을 조정하도록 하는 명령 등.

어떤 조합이 선택되는지에 따라 Maple의 비트코인 수익 비즈니스 라인업, Core의 BTC 인프라 전략, BTC 예치자 손실·보전 구조가 상당히 달라진다.

4. 의미와 향후 전망

4.1 Web3에서 IP 지형: 코드에서 구조·계약으로

이번 사건의 가장 중요한 의미는, Web3에서 IP의 지형이 “코드 중심”에서 “구조·계약 중심”으로 확장되고 있다는 점이다. 향후 Web3 프로젝트는 오픈소스 라이선스 조건, 특허·저작권 리스크뿐만 아니라, 인프라 제공자·체인 재단·파트너와 맺는 상업 계약 속 IP·기밀·독점 조항까지 포괄적으로 고려해야 한다.

초기 DeFi의 갈등은 대체로 포크·뱀파이어 어택·거버넌스 인수 등 “커뮤니티·코드 레벨”에서 벌어졌다. 법원까지 간 사례는 해킹·규제·투자자 보호 이슈가 대부분이었다. 그러나 이번 분쟁에서 분쟁 대상은 코드가 아니라 구조, 설계 과정에서의 정보 공유, 상업 계약이다. 해결 무대도 트위터·거버넌스가 아니라 케이만 그랜드 코트와 중재 기구다.

이 사건 이후, Web3 업계의 “포크는 자유”라는 관례는 상업 계약이 개입된 영역에서는 그대로 적용되기 어려워질 것이다. 특히 체인 재단·L2 운영사·오라클 제공자 등 인프라 레이어와 맺는 장기 파트너십 계약에서 그 경향이 두드러질 가능성이 높다.

4.2 기관 단위 Web3에서 DD 관점 강화

기관 투자자·파트너 관점에서 이번 사건은 Due Diligence 리스트를 확장시킨다.

앞으로는 다음 항목들을 별도로 확인할 필요가 있다.

-

핵심 상품·전략에 대해

-

특정 인프라·체인·재단과 독점·우선 협상권 계약이 존재하는지,

-

그 계약이 향후 상품 출시·운용에 어떤 제약을 거는지.

-

-

기밀·IP·경쟁금지 조항이

-

어떤 정보·구조를 보호 대상으로 삼고 있는지,

-

분쟁 발생 시 어떤 구제수단을 허용하는지.

-

-

법적 분쟁·가처분·규제 조치가 발생했을 때

-

예치 자산·포지션이 어떻게 처리되도록 설계되어 있는지,

-

원금·수익·헤지 손실이 어떤 순서로 누구에게 귀속되는지.

-

BTCFi뿐 아니라 RWA·리스테이킹·파생상품 프로토콜 전반에서 이런 질문들이 DD의 중심이 될 가능성이 크다.

4.4 향후 시나리오

현재까지는 ‘serious issue to be tried’라는 표현 외의 판단은 나오지 않았다. 다만 가능한 시나리오를 예상해보면 다음과 같다.

-

부분 합의 및 구조 조정

-

Maple이 일정 손해배상과 제한적 비경쟁 의무를 수용하고, syrupBTC 구조를 일부 수정하는 대신 분쟁을 조기에 정리하는 시나리오.

-

이 경우 Web3 계약 관행에 ‘기본 템플릿’ 역할을 하는 합의문이 남을 가능성이 있다.

-

-

완전 결별 및 생태계 재편

-

Maple이 상당 부분 승소해 수익 구조·전략 IP에 대한 재량을 확보하고, Core와의 관계는 정리한 뒤 자체 BTC 인프라를 확장하는 방향.

-

Core는 다른 프로토콜·자체 상품으로 lstBTC 후속 구조를 재구축할 것이다.

-

-

중재·판결을 통한 선례 형성

- 중재·법원에서 기밀·IP·독점 조항 해석에 대한 구체적인 기준이 제시되면, 이후 Web3 상업 계약의 표준 조항에 직접적인 영향을 줄 수 있다.

어느 시나리오로 가든, Web3에서 중요한 분쟁의 초점이 “어떤 코드를 포크했는가”에서 “어떤 구조를 누구와 함께 설계했고, 그 구조에 대한 권리·사용 조건을 어떻게 합의했는가”로 이동하고 있다는 점만은 변하지 않을 것이다.

Maple Finance와 Core Foundation 사이의 이번 사건은 그 방향 전환을 가장 명확하게 드러낸 첫 사례로 기록될 가능성이 크다.

Maple Finance vs Core Foundation

0. 要約

Maple Finance と Core Foundation の紛争は、「フォーク」や単なるコードのコピーをめぐる問題ではない。共同で設計したビットコイン利回りストラクチャーに関する知的財産(IP) と 商業契約 の範囲をめぐる衝突である。両者は、ビットコイン預託、カストディ、タイムロック、Core のデュアルステーキング、lstBTC トークン、そして Maple の機関投資家向け Bitcoin Yield 商品へとつながる構造を共同で設計・ローンチし、その過程で Core の営業上の機密情報や設計ノウハウが Maple と共有された。

その後 Maple が syrupBTC という別個のビットコイン利回りトークンを準備する中で、Core はこれが既存の lstBTC・Bitcoin Yield と本質的に競合する商品であり、その設計に Core 側の機密情報・IP が利用されたと主張した。さらに、両者の商業契約に含まれていたおよそ 24 か月の排他(exclusivity)・競業避止(non‑compete)・守秘義務条項が違反されたとして、ケイマン諸島グランドコート(Grand Court)に仮処分を申し立て、裁判所は syrupBTC のローンチおよび CORE トークンの取引・ヘッジを仲裁判断が出るまで禁止する ex parte 仮処分を認めた。

オンチェーンのコードやトークン自体はそのまま残っているが、裁判所が商業行為を禁じたことで、商品は事実上停止状態に置かれている。同時に、BTC 預託者への返済比率(85% 前後と報じられる)に関するリスクが顕在化し、本件は単なる B2B 契約紛争を超えて、Web3 において IP・契約・運用リスクがどのようにつながっているかを示すケースとして注目されている。

以下では、(1) 何が問題だったのか、(2) 紛争がどのように進展したのか、(3) 法的・技術的な争点は何か、(4) Web3 全般にとってどのような含意があるのか、という順で整理する。

1. 何が問題だったのか

1.1 lstBTC・Bitcoin Yield の構造

2025 年 2 月、Core Foundation・Maple Finance・BitGo・Copper・Hex Trust は、機関投資家向けビットコイン利回りトークン lstBTC を共同発表した。

-

カストディとタイムロックの構造

-

機関投資家の BTC は、BitGo・Copper・Hex Trust など規制されたカストディ業者のマルチシグ口座に預けられる。

-

Bitcoin L1 上では、CLTV(CheckLockTimeVerify)などのスクリプトを用いて一定期間のタイムロックをかけ、その間は BTC が移動できないようにする。

-

BTC は Core チェーンへブリッジ/ラップされることなくネイティブなまま保持され、タイムロックされたウォレットから Core ネットワークのセキュリティ・ステーキング構造と連動する。

-

-

Core のデュアルステーキングと lstBTC の発行

-

Core は、ビットコインのハッシュパワーと DPoS を組み合わせた Satoshi Plus コンセンサスの上で、デュアルステーキングメカニズムを運用している。

-

タイムロックされた BTC から生じる「デリゲーションシグナル」と CORE トークンのステーキングを組み合わせることで、ネットワーク報酬や手数料が発生する。

-

Maple が定義したプロセスに基づき、カストディに BTC を預けた機関投資家は、Core チェーン上で同額相当の lstBTC を割り当てられる。lstBTC は Core 上で送付・担保・取引が可能な流動トークンとして機能する。

-

-

Maple の Bitcoin Yield 商品レイヤー

-

Maple は BTC を担保に CORE を借り入れ、BTC と CORE を組み合わせて利回りを最大化する運用戦略を設計する。

-

Maple 側では、この構造を機関投資家向け Bitcoin Yield ポートフォリオ としてパッケージ化し、目標利回りはおおむね年率 5% 以上(APY ベース)とされていた。

-

利回りがポイントや新規トークンではなく BTC 自体で支払われる点が、既存 CeFi やポイント型リワード商品との違いとして強調された。

-

大枠は、「タイムロックされた BTC → Core のデュアルステーキング → トークン化された利回り請求権(lstBTC・Bitcoin Yield)」という直感的なストーリーで説明できる。しかし、実際に機関向けプロダクトとして成立させるには、カストディ契約の構造、ロック/アンロックのルール、利益配分・損失負担、ヘッジ戦略、対象顧客・営業戦略など、はるかに細かい設計が必要になる。そしてまさにこの領域こそが、後に IP・機密・排他性をめぐる紛争の中心となった部分である。

2. 紛争の進展

2.1 パートナーシップの形成と成長(2025 年前半)

当初、Core と Maple の関係は典型的な戦略的パートナーシップのように見えた。

-

2025 年 2 月:lstBTC・Bitcoin Yield を正式発表。

-

その後、Core・Maple・カストディ 3 社は「機関投資家向けビットコイン利回りインフラ」というナラティブを共有し、共同でマーケティングを行った。

-

Maple の CEO は複数メディアで、ビットコイン利回り商品が Maple の TVL 成長と機関投資家基盤の拡大に重要な役割を果たしていると語った。

-

Core は自社資料の中で、Maple の AUM が 5 億ドル未満から 40 億ドル超まで拡大したと紹介し、その過程で Bitcoin Yield が中核的な役割を担ったと主張している。

Core は、lstBTC エコシステム構築のために開発・マーケティング・インセンティブ・ヘッジコストなど多大なリソースを投入してきたと繰り返し強調した。特に CORE 価格下落リスクを抑えるためサードパーティのプットオプションを購入するなど、BTC 預託ポジションと Maple の運用戦略を安定させる目的でオフチェインのデリバティブまで活用していたと明かしている。

この時期は、外部から見ると両者の利害はほぼ完全に一致しているように見えた。

2.2 syrupBTC 開発と独占条項の衝突

しかし Maple が syrupBTC を進め始めると、対立が表面化した。

2025 年中盤以降、Maple は自社プラットフォームを「多様なオンチェーン利回り戦略の集合体」として再ポジショニングし、既存の Bitcoin Yield に加えて複数のビットコイン・マルチチェーン利回り商品を準備していると示唆した。その流れの中で、別個のビットコイン利回りトークンである syrupBTC が登場する。

Core Foundation は、これに対して次のような異議を唱えている。

-

Maple との商業契約には、特定のビットコイン利回り構造について Core に対する約 24 か月の排他(exclusivity) を認める条項が存在する。

-

syrupBTC の設計過程で、Core と共に作り上げた構造やビジネスノウハウが Maple 社内で再利用されているのであれば、これは排他・機密・IP 条項の違反に当たる。

公開発言はまだ限定的だが、典型的な契約紛争の構図から推測すると、Maple が本案(メリット)で主張すると考えられる論点はおおむね次のようなものだ。

-

排他条項は Core チェーン上の特定構造(lstBTC・Bitcoin Yield)に限定されており、まったく別のチェーン・カストディ・戦略を用いて構成した汎用ビットコイン利回り商品(syrupBTC)には及ばない。

-

syrupBTC は、BTCFi 市場で自然に出てくる構造的アイデア(担保、イールドファーミング、デリバティブ活用など)を Maple が再構成したものであり、Core の内部機密や固有戦略を「流用」したものではない。

-

lstBTC と syrupBTC の類似性は、「同じ市場で類似商品を提供するプロジェクト同士ならどこでも見られる程度のもの」であり、契約違反とまでは言えない。

要するに、両者の認識のギャップは、「排他・機密条項の射程」と「構造・ノウハウの類似性の程度」に関する解釈に収れんしている。

2.3 ケイマン・グランドコートの ex parte 仮処分

内部協議で問題が解決しなかったため、Core はケイマン諸島グランドコート金融サービス部(FSD)に仮処分を申し立てた。

-

事件名:Core Foundation v Maple International Operations SPC & Maple International Operations SPC (acting for BTC Staking Segregated Portfolio)

-

裁判所:Grand Court of the Cayman Islands, Financial Services Division

-

2025 年 9 月 26 日:Jalil Asif KC により ex parte 仮処分を認容

-

2025 年 10 月 30 日:決定文を公開

-

2025 年 11 月 19 日:Core が PRNewswire のプレスリリースを通じて内容を公表

仮処分の要点は次のとおりである。

-

Maple は syrupBTC、もしくは実質的に同等の構造を持つビットコイン利回りトークンをローンチ・運用してはならない。

-

Maple は、仲裁判断が出るまで CORE トークンの処分・取引・ヘッジを行ってはならない。

裁判所は、Core の主張には「serious issue to be tried(本案で審理すべき真摯な争点)」が存在し、単なる損害賠償では Core が被り得る商業的・評判上の損害を十分に補填できない可能性があると判断した。もちろん、これは仮処分の段階で Maple の責任が確定したことを意味しない。あくまで争点が十分に重大であり、最終判断が出るまで現状を凍結しておく必要があると見なしたということである。

2.4 Maple の預託者返済計画とリスク顕在化

仮処分の直接的な影響は、BTC 預託者に降りかかる。

-

BTC Yield パイロットには、少なくとも 1 億 5,000 万ドル規模の BTC が預けられていたと推定される。

-

CORE 関連の取引・ヘッジが制約される中で、Maple は BTC 預託者に対し、元本の約 85% 程度を返済する計画を案内したと伝えられている。

これは、以前 Maple が掲げていた「BTC は破産隔離されたカストディ口座に保管されており、プラットフォームリスクは低い」といった商品説明と対照的である。

Core はこの点を強く批判している。BTC はカストディ口座に残ったままであり、Core は数か月にわたりヘッジコストを負担してきたにもかかわらず、Maple が 100% 返済ではなく「部分返済+インペアメント」に言及していることは、ビジネス慣行およびリスク説明の観点から重大な問題だという立場だ。

Maple は逆に、仮処分により CORE を用いた予測可能なヘッジ・運用オプションが塞がれた状況で、現実的に達成可能な返済比率を提示したに過ぎないと説明し、Core の法的戦略こそが貸し手(預託者)の利益を損ねていると反論する。

こうして IP・契約紛争は、すぐさま「預託者保護」をめぐる論争へと拡大した。双方とも「ユーザー保護」を掲げているが、どの行為が実際の保護に当たるのかについては正反対の立場を取っている。

3. 主要な争点

3.1 機密・IP の範囲:何が保護対象なのか

最初の重要な法的争点は、機密情報・IP の範囲である。ケイマンを含むコモンロー圏では、営業秘密・機密情報として保護されるために、概ね次のような要素が重視される。

-

情報がパブリックドメインの一般的知識ではなく、秘密性を有していること。

-

契約やアクセス制限など、秘密として維持するための合理的な措置が取られていたこと。

-

受領者が、その情報が機密であることを認識していたこと。

-

その情報が実際に無断で利用されたかどうか。

Core は、lstBTC・Bitcoin Yield の設計過程で共有された次のような要素を機密・IP として位置付けようとしている。

-

具体的なロックアップ/アンロック条件、担保比率、利回り分配ルール。

-

カストディ・オプション・ヘッジ契約の構造とコスト。

-

機関向けセールス戦略、ターゲット顧客リストやセグメンテーション。

-

リスク管理・運用ルール(例:どの程度の CORE 変動性まで許容するか)。

これに対して Maple は、その多くを次のように位置付けようとするだろう。

-

Core の公開資料や BTCFi・ストラクチャード商品一般論から導き得る設計。

-

Maple 独自のクレジット分析・リスク管理経験から生まれたビジネスノウハウ。

本案審理では、裁判所が各情報の出所・公開範囲・契約文言などを総合的に検討し、どの部分までを「Core の保護されるべき機密・IP」と認めるかを判断することになる。

3.2 排他・競業避止条項:syrupBTC はどこまで含まれるのか

二つ目の争点は、排他(exclusivity)・競業避止(non‑compete)条項の解釈である。

Core と Maple の契約における「24 か月間 Core との排他」という条文について、解釈が分かれ得るポイントは次の通りだ。

-

排他的範囲(スコープ)

-

「Core チェーンベースの BTC 利回り商品」なのか。

-

「BTC 利回り商品全般」なのか。

-

「タイムロック+デュアルステーキング+トークン化」という特定構造に限られるのか。

-

-

期間(Duration)

-

Core が主張する 24 か月の排他期間が、いつから起算されるのか。

-

契約更新・早期終了・違反時の解除条項がどう書かれているか。

-

-

syrupBTC のポジショニング

-

syrupBTC が契約上定義された「競合商品(competing product)」の範囲に含まれるのか。

-

それとも、チェーン・戦略・カストディ構成が異なる別カテゴリーと見なせるのか。

-

もし裁判所が Core の解釈を相当程度認める場合、今後の Web3 プロジェクトにおけるパートナーシップ契約では、排他・競業避止の範囲がより具体的に定義される方向に進む可能性が高い。

3.3 技術・構造面の争点:syrupBTC と lstBTC の類似性評価

技術・構造の観点からは、syrupBTC が lstBTC・Bitcoin Yield とどの程度まで類似しているかの評価が争点となる。Core は syrupBTC を、「機能・対象・構成要素の面で lstBTC と本質的に類似したビットコイン利回りトークン」と見ている。一方 Maple は、同じ資産(BTC)を扱うとしても、チェーン構造、運用戦略、カストディやデリバティブの組み合わせ、ターゲット顧客群を変えることで、別個の構造として設計し得るという立場を取る可能性が高い。

syrupBTC の実際の設計文書、オンチェーンコード、オフチェイン契約構造が証拠として提出されて初めて、精緻な比較が可能になる。現時点で公開情報だけから言えるのは、「コンセプトや市場領域が相当に重なっている」という程度にとどまる。

3.4 救済手段:損害賠償だけで十分なのか

どのような救済手段が適切か も争点である。ケイマン・グランドコートは仮処分段階で既に、Core の主張には “serious issue to be tried” があり、単純な損害賠償だけでは十分でない可能性があると判断し、Maple の行為を差し止める措置を選んだ。本案では、例えば次のような救済が検討され得る。

-

損害賠償(Damages)

-

契約違反・機密侵害が認定された場合の金銭的補償。

-

その際、Core の投資・機会損失、Maple の利得、Core ネットワークやトークン価値への間接的影響などが議論され得る。

-

-

契約解除および将来の競業制限

-

Maple–Core 契約の早期終了。

-

一定期間、syrupBTC・類似構造のローンチ禁止。

-

Core 関連商品に関する許容範囲の再設定など。

-

-

特定履行・行為禁止命令

-

特定の構造・情報を使用しないよう命じる。

-

Maple に対し、預託構造・ポジション処理方法を調整するよう命じる、など。

-

どのような組み合わせが選ばれるかによって、Maple のビットコイン利回りビジネスラインナップ、Core の BTC インフラ戦略、BTC 預託者の損失・補填構造は大きく変わり得る。

4. 意味と今後の展望

4.1 Web3 における IP 地形:コードから構造・契約へ

本件の最も重要な意味は、Web3 における IP の地形が「コード中心」から「構造・契約中心」へと広がりつつあるという点だ。今後の Web3 プロジェクトは、オープンソースライセンス条件や特許・著作権リスクだけでなく、インフラ提供者・チェーン財団・パートナーとの商業契約に含まれる IP・機密・排他条項まで含めて総合的に考慮する必要が出てくる。

初期 DeFi の対立は、多くが「コミュニティ・コードレベル」で生じていた。フォークやバンパイアアタック、ガバナンス乗っ取りなどが典型であり、裁判所まで行った事例はハッキング・規制・投資家保護をめぐるものが中心だった。しかし今回の紛争で争われている対象はコードではなく、構造、設計プロセスで共有された情報、商業契約であり、その解決の舞台も Twitter やガバナンスではなく、ケイマン・グランドコートと仲裁機関である。

この事件以降、「フォークは自由」という Web3 の慣習は、商業契約が絡む領域ではそのまま適用しにくくなるだろう。特にチェーン財団・L2 オペレーター・オラクルプロバイダーなどインフラレイヤーとの長期パートナーシップ契約において、その傾向が強まる可能性が高い。

4.2 機関投資家向け Web3 における DD 観点の強化

機関投資家・パートナーの視点から見れば、本件はデューデリジェンスのチェックリストを拡張する出来事である。

今後は少なくとも、次のような点を確認する必要がある。

-

コア商品・戦略について:

-

特定のインフラ・チェーン・財団と排他・優先交渉権の契約が存在するか。

-

その契約が、将来の商品ローンチ・運用にどのような制約を課しているか。

-

-

機密・IP・競業避止条項について:

-

どの情報・構造が保護対象として定義されているか。

-

紛争が発生した際に、どのような救済手段が許容されているか。

-

-

法的紛争・仮処分・規制措置が発生した場合:

-

預託資産・ポジションがどのように処理される設計になっているか。

-

元本・利回り・ヘッジ損失が、どの順番で誰に帰属するのか。

-

こうした問いは、BTCFi に限らず、RWA・リステーキング・デリバティブプロトコル全般で DD の中心テーマになっていく可能性が高い。

4.4 今後あり得るシナリオ

現時点では、「serious issue to be tried」という表現以外に裁判所の判断は出ていない。ただし、あり得るシナリオをいくつか想定することはできる。

-

部分的な和解と構造調整

-

Maple が一定の損害賠償と限定的な競業避止義務を受け入れ、syrupBTC の構造を一部修正する代わりに、紛争を早期に終結させるシナリオ。

-

この場合、Web3 の契約実務における「基本テンプレート」として機能する和解文書が残る可能性がある。

-

-

完全な決別とエコシステムの再編

-

Maple が相当部分で勝訴し、利回りストラクチャーや戦略 IP に対する裁量を確保したうえで、Core との関係を整理し、自前の BTC インフラを拡張していく方向。

-

Core は他プロトコルや自社商品を通じて、lstBTC の後継となる構造を再構築するだろう。

-

-

仲裁・判決を通じた先例形成

- 仲裁や裁判所が、機密・IP・排他条項の解釈に関する具体的な基準を示した場合、その基準は今後の Web3 商業契約の標準条項に直接的な影響を与え得る。

どのシナリオに進むとしても、変わらないのは一つだ。今後の Web3 における重要な紛争の焦点は、「どのコードを誰がフォークしたか」から、「どの構造を誰と共同設計し、その構造に対する権利・利用条件をどのように合意したか」へと移りつつあるという点である。

Maple Finance と Core Foundation の今回の事件は、その方向転換を最も早期かつ明確に示す事例の一つとして記録される可能性が高い。

Maple Finance vs Core Foundation

0. Resumen

La disputa entre Maple Finance y Core Foundation no trata de un “fork” ni de una simple copia de código. Es un conflicto sobre el alcance de la propiedad intelectual (IP) y de los contratos comerciales en torno a una estructura de rendimiento sobre Bitcoin diseñada de forma conjunta. Ambas partes diseñaron y lanzaron una arquitectura que conecta depósitos de BTC, custodia y timelocks, el mecanismo de doble staking de Core, el token lstBTC y el producto Bitcoin Yield para clientes institucionales de Maple; en ese proceso, Maple recibió información confidencial de negocio y know‑how de diseño de Core.

Más tarde, cuando Maple empezó a preparar un nuevo token de rendimiento sobre Bitcoin llamado syrupBTC, Core defendió que esa estructura compite, en esencia, con el producto existente lstBTC / Bitcoin Yield y que, en su diseño, se empleó información confidencial e IP de Core. Además, Core sostiene que se vulneraron las cláusulas de exclusividad de unos 24 meses, no competencia y confidencialidad incluidas en el acuerdo comercial entre las partes, y por ello solicitó una medida cautelar ante el Grand Court de las Islas Caimán. El tribunal concedió una orden ex parte que prohíbe el lanzamiento de syrupBTC y cualquier operación o cobertura con el token CORE hasta que se dicte un laudo arbitral.

El código y los tokens on‑chain siguen existiendo, pero al prohibirse la actividad comercial el producto ha quedado, de facto, congelado. Al mismo tiempo, han salido a la luz los riesgos relacionados con el porcentaje de recuperación para los depositantes de BTC (en torno al 85% según algunas fuentes), de modo que el caso ha dejado de ser una simple disputa contractual B2B para convertirse en un ejemplo de cómo se entrelazan IP, contratos y riesgo operativo en Web3.

A continuación, ordenamos la historia en cuatro pasos: (1) qué salió mal, (2) cómo se desarrolló el conflicto, (3) cuáles son las cuestiones jurídicas y técnicas, y (4) qué implicaciones tiene para el ecosistema Web3 en general.

1. Qué salió mal

1.1 La estructura de lstBTC y Bitcoin Yield

En febrero de 2025, Core Foundation, Maple Finance, BitGo, Copper y Hex Trust anunciaron conjuntamente lstBTC, un token de rendimiento sobre Bitcoin orientado a clientes institucionales.

-

Estructura de custodia y timelock

-

El BTC de los clientes institucionales se deposita en cuentas multifirma de custodios regulados como BitGo, Copper y Hex Trust.

-

En Bitcoin L1 se emplean scripts como CLTV (CheckLockTimeVerify) para bloquear el BTC durante un periodo determinado, impidiendo que se mueva mientras el timelock siga vigente.

-

El BTC no se puentea ni se envuelve hacia la cadena de Core; permanece de forma nativa en Bitcoin y, desde la wallet timelocked, se vincula a la estructura de seguridad y staking de la red Core.

-

-

Doble staking en Core y emisión de lstBTC

-

Core opera un mecanismo de doble staking sobre su consenso Satoshi Plus, que combina potencia de hash de Bitcoin y DPoS.

-

Las “señales de delegación” procedentes del BTC bloqueado se combinan con el staking del token CORE para generar recompensas y comisiones de red.

-

Según un proceso definido por Maple, los clientes institucionales que depositan BTC en la entidad de custodia reciben lstBTC en la cadena de Core por el mismo nominal. lstBTC es un token líquido que puede transferirse, usarse como colateral y negociarse en Core.

-

-

La capa de producto Bitcoin Yield de Maple

-

Maple toma prestado CORE contra colateral en BTC y diseña una estrategia de rendimiento que combina BTC y CORE para maximizar la rentabilidad.

-

Del lado de Maple, la estructura se empaqueta como un portafolio institucional de Bitcoin Yield, con una rentabilidad objetivo de aproximadamente un 5% APY o superior.

-

Un punto clave frente a la CeFi tradicional y los programas de puntos es que la remuneración se paga en BTC, no en puntos ni en nuevos tokens.

-

El esquema general —BTC con timelock → doble staking en Core → derechos tokenizados sobre el rendimiento (lstBTC / Bitcoin Yield)— es bastante intuitivo. Pero para convertirlo en un producto real para instituciones se requiere un diseño mucho más minucioso: estructuras de contratos de custodia, reglas de bloqueo y desbloqueo, reparto de beneficios y pérdidas, estrategia de cobertura, tipo de clientes objetivo y estrategia comercial. Es precisamente esta capa de detalle la que, más tarde, se convierte en el núcleo del conflicto sobre IP, confidencialidad y exclusividad.

2. Cómo se desarrolló el conflicto

2.1 Formación y expansión de la alianza (primer semestre de 2025)

Al principio, la relación entre Core y Maple parecía una alianza estratégica de manual.

-

Febrero de 2025: anuncio oficial de lstBTC y Bitcoin Yield.

-

Después, Core, Maple y los tres custodios compartieron la narrativa de “infraestructura de rendimiento de Bitcoin para instituciones” y realizaron campañas de marketing conjuntas.

-

El CEO de Maple subrayó en varias entrevistas que el producto de rendimiento sobre BTC era crucial para el crecimiento del TVL de Maple y la expansión de su base de clientes institucionales.

-

Core, por su parte, destacó en su documentación que los activos bajo gestión (AUM) de Maple habían pasado de menos de 500 millones a más de 4.000 millones de dólares, y sostuvo que Bitcoin Yield desempeñó un papel central en ese crecimiento.

Core recalcó una y otra vez que había invertido de forma significativa en el ecosistema de lstBTC: desarrollo, marketing, incentivos y costes de cobertura. También reveló que, para reducir el riesgo de caída del precio de CORE y estabilizar tanto las posiciones de BTC en depósito como las estrategias de Maple, había recurrido incluso a derivados off‑chain como opciones de venta de terceros.

En esa fase, desde fuera parecía que los intereses de ambas partes estaban prácticamente alineados.

2.2 syrupBTC y el choque sobre la exclusividad

El conflicto comenzó cuando Maple empezó a avanzar con syrupBTC.

A partir de mediados de 2025, Maple reposicionó su plataforma como un “conjunto de estrategias de rendimiento on‑chain diversas”, y dejó entrever que, además del producto Bitcoin Yield existente, estaba preparando varios productos de rendimiento basados en BTC y multichain. En este contexto apareció syrupBTC, un token de rendimiento sobre Bitcoin separado.

Core Foundation planteó entonces las siguientes objeciones:

-

El acuerdo comercial con Maple incluye una cláusula que concede a Core aproximadamente 24 meses de exclusividad sobre ciertas categorías de estructuras de rendimiento sobre Bitcoin.

-

Si en el diseño de syrupBTC se reutilizaron estructuras y know‑how de negocio desarrollados conjuntamente con Core, eso constituiría una violación de las cláusulas de exclusividad, confidencialidad y IP.

Aunque las declaraciones públicas siguen siendo limitadas, si extrapolamos a partir de la estructura típica de este tipo de litigios contractuales, es probable que Maple defienda algo así:

-

La cláusula de exclusividad se limita a una estructura concreta en la cadena de Core (lstBTC / Bitcoin Yield) y no se extiende a un producto de rendimiento más genérico como syrupBTC, que utiliza cadenas, custodios y estrategias diferentes.

-

syrupBTC es una recombinación propia de Maple de ideas estructurales que surgen de forma natural en el mercado de BTCFi —colateralización, yield farming, uso de derivados, etc.— y no constituye una “apropiación” de secretos comerciales internos ni estrategias especiales de Core.

-

La similitud entre lstBTC y syrupBTC se sitúa en el nivel que cabría esperar cuando varios proyectos ofrecen productos parecidos en el mismo mercado, y no alcanza el umbral de una violación contractual.

En resumen, el desacuerdo converge en dos preguntas: cómo interpretar el alcance de las cláusulas de exclusividad y confidencialidad, y hasta qué punto deben parecerse dos productos en estructura y know‑how para considerarlos el mismo.

2.3 La medida cautelar ex parte del Grand Court de Caimán

Cuando las negociaciones internas fracasaron, Core acudió a la Financial Services Division del Grand Court de las Islas Caimán para solicitar una medida cautelar.

-

Nombre del caso: Core Foundation v Maple International Operations SPC & Maple International Operations SPC (acting for BTC Staking Segregated Portfolio)

-

Tribunal: Grand Court of the Cayman Islands, Financial Services Division

-

26 de septiembre de 2025: el juez Jalil Asif KC concede una orden cautelar ex parte.

-

30 de octubre de 2025: publicación del texto de la resolución.

-

19 de noviembre de 2025: Core difunde la decisión a través de un comunicado en PRNewswire.

El contenido esencial de la medida es el siguiente:

-

Maple no puede lanzar ni operar syrupBTC, ni ningún token de rendimiento sobre BTC que sea sustancialmente equivalente en términos de estructura.

-

Maple no puede disponer de, negociar ni cubrir posiciones en CORE hasta que se dicte el laudo arbitral.

El tribunal consideró que existía una “serious issue to be tried” (cuestión suficientemente seria como para ser examinada en el fondo) y que un simple resarcimiento económico podría no compensar adecuadamente el daño comercial y reputacional que podría sufrir Core. Naturalmente, la concesión de la medida cautelar no implica que el tribunal ya haya declarado responsable a Maple; solo indica que las cuestiones son lo bastante graves como para congelar la situación hasta la decisión final.

2.4 El plan de pago de Maple y los riesgos para los depositantes

El impacto inmediato de la medida cautelar recae en los depositantes de BTC.

-

Se estima que en el piloto de BTC Yield hay depositados al menos 150 millones de dólares en BTC.

-

Con sus operaciones y coberturas ligadas a CORE restringidas por la medida, Maple habría presentado un plan que solo devuelve alrededor del 85% del principal a los depositantes de BTC.

Esto contrasta con los mensajes anteriores de Maple, según los cuales “el BTC se guarda en cuentas de custodia con segregación de quiebra y el riesgo de plataforma es bajo”.

Core critica duramente esta propuesta, alegando que el BTC sigue en las cuentas de custodia y que Core ha asumido los costes de cobertura durante meses; por ello, considera que hablar de “reembolso parcial + pérdida” en vez de una recuperación del 100% es problemático desde el punto de vista de las prácticas de negocio y de la divulgación de riesgos.

Maple replica que, dado que la medida ha bloqueado las opciones previsibles de cobertura y operativa con CORE, lo único que ha hecho ha sido presentar el porcentaje de devolución que considera realmente alcanzable, y que es la estrategia legal de Core la que está dañando los intereses de los prestamistas (depositantes).

De este modo, la disputa sobre IP y contratos se amplía rápidamente a un debate sobre la “protección de los depositantes”. Ambas partes afirman defender a los usuarios, pero sostienen posiciones opuestas sobre qué acciones constituyen protección real.

3. Cuestiones clave

3.1 Alcance de la información confidencial y la IP: qué está protegido

La primera cuestión jurídica clave es el alcance de la información confidencial y la IP. En el marco del derecho común (common law), incluido el de Caimán, para determinar si algo constituye un secreto comercial o información confidencial suelen considerarse factores como:

-

Que la información no sea conocimiento común en el dominio público (secreto).

-

Que se hayan adoptado medidas razonables para mantener su confidencialidad (contratos, controles de acceso, etc.).

-

Que el receptor entendiera que la información era confidencial.

-

Que dicha información haya sido efectivamente utilizada de forma indebida.

Core intentará encuadrar como IP confidencial los siguientes elementos compartidos durante el diseño de lstBTC y Bitcoin Yield:

-

Condiciones concretas de bloqueo/desbloqueo, ratios de colateral y reglas de distribución de rendimientos.

-

Estructuras y condiciones económicas de contratos de custodia, opciones y coberturas.

-

Estrategia comercial para instituciones, listas de clientes objetivo y segmentación.

-

Reglas de gestión de riesgos y operación (por ejemplo, qué nivel de volatilidad de CORE se considera aceptable).

Maple, en cambio, probablemente argumente que buena parte de ello es:

-

Diseño que puede derivarse de la documentación pública de Core y de la práctica general en BTCFi y productos estructurados.

-

Know‑how de negocio fruto de su propia experiencia en análisis de crédito y gestión de riesgos.

En el juicio sobre el fondo, el tribunal estudiará la procedencia de cada elemento de información, el grado de divulgación y el lenguaje contractual, para decidir qué partes, si las hay, merecen protección como información confidencial e IP de Core.

3.2 Cláusulas de exclusividad y no competencia: en qué lugar queda syrupBTC

La segunda cuestión es cómo interpretar las cláusulas de exclusividad y no competencia.

La frase contractualmente relevante —“24 meses de exclusividad con Core”— puede interpretarse de varias maneras:

-

Ámbito de la exclusividad

-

¿Cubre “productos de rendimiento sobre BTC basados en la cadena de Core”?

-

¿O “productos de rendimiento sobre BTC en general”?

-

¿O solo una estructura concreta (timelock + doble staking + tokenización)?

-

-

Duración

-

¿Desde qué momento empieza a contar, según Core, el periodo de 24 meses?

-

¿Cómo interactúa con las cláusulas de renovación, terminación anticipada y resolución por incumplimiento?

-

-

Posicionamiento de syrupBTC

-

¿Entra syrupBTC en la definición contractual de “producto competidor”?

-

¿O puede considerarse una categoría aparte por usar cadenas, estrategias y esquemas de custodia diferentes?

-

Si el tribunal acepta en gran medida la interpretación de Core, es probable que los futuros contratos de colaboración en Web3 definan el alcance de la exclusividad y la no competencia de forma mucho más precisa.

3.3 Cuestiones técnicas y estructurales: cuán parecidos son syrupBTC y lstBTC

Desde el punto de vista técnico y estructural, la pregunta central es el grado de similitud entre syrupBTC y lstBTC / Bitcoin Yield. Core ve syrupBTC como un token de rendimiento sobre Bitcoin “fundamentalmente similar a lstBTC en términos de función, público objetivo y componentes”. Maple, por su parte, probablemente sostenga que, aunque ambos trabajen con BTC, puede diseñarse una estructura distinta variando la arquitectura de cadenas, las estrategias, las combinaciones de custodia y derivados, y los segmentos de clientes a los que se dirige.

Solo cuando los documentos de diseño detallados, el código on‑chain y las estructuras contractuales off‑chain de syrupBTC se presenten como prueba, será posible una comparación precisa. Con la información pública disponible hasta ahora, es difícil ir más allá de afirmar que “sus conceptos y espacios de mercado se solapan de forma considerable”.

3.4 Medidas de reparación: bastan los daños y perjuicios

La cuestión de qué remedios son adecuados también está sobre la mesa. En la fase cautelar, el Grand Court de Caimán ya concluyó que existía una “serious issue to be tried” y que los daños y perjuicios podrían no ser suficientes, por lo que optó por restringir la conducta de Maple. En un eventual fallo sobre el fondo podrían considerarse, entre otras, las siguientes medidas:

-

Daños y perjuicios

-

Compensación económica si se declara la existencia de incumplimiento contractual o uso indebido de información confidencial.

-

Pudiendo tener en cuenta la inversión y el coste de oportunidad de Core, los beneficios de Maple y el impacto indirecto sobre la red y el token de Core.

-

-

Resolución contractual y límites a la competencia futura

-

Terminación anticipada del acuerdo Maple–Core.

-

Prohibición durante cierto periodo de lanzar syrupBTC o estructuras similares.

-

Redefinición de qué se permite en relación con productos vinculados a Core.

-

-

Órdenes de ejecución específica o de prohibición

-

Órdenes de no utilizar ciertas estructuras o información.

-

Órdenes que obliguen a Maple a ajustar la forma en que gestiona estructuras de depósito y posiciones.

-

Según la combinación de remedios que se elija, el catálogo de productos de rendimiento sobre BTC de Maple, la estrategia de infraestructura de BTC de Core y la forma en que se distribuyan las pérdidas y recuperaciones entre los depositantes de BTC podrían cambiar de manera sustancial.

4. Significado y perspectivas

4.1 El mapa de IP en Web3: del código a la estructura y al contrato

La implicación más importante de este caso es que el mapa de IP en Web3 está pasando de ser “centrado en el código” a ser “centrado en la estructura y el contrato”. En el futuro, los proyectos Web3 no solo tendrán que preocuparse por las licencias open source y los riesgos de patentes y copyright, sino también por las cláusulas de IP, confidencialidad y exclusividad contenidas en los acuerdos comerciales con proveedores de infraestructura, fundaciones de cadena y socios.

En los inicios de DeFi, la mayoría de los conflictos se desarrollaban en el plano de “comunidad y código”: forks, ataques vampiro, tomas de control de gobernanza, etc. Los casos que llegaban a los tribunales solían estar relacionados con hackeos, regulación o protección del inversor. En esta disputa, en cambio, el objeto no es el código, sino la estructura, la información compartida en el proceso de diseño y los contratos comerciales, y el escenario ya no es Twitter ni los foros de gobernanza, sino el Grand Court de Caimán y las cortes arbitrales.

Tras este caso, el mantra de Web3 “forking is free” será mucho más difícil de aplicar en ámbitos donde intervienen contratos comerciales. Esto será especialmente cierto en acuerdos de colaboración a largo plazo con actores de la capa de infraestructura, como fundaciones de cadena, operadores de L2 y proveedores de oráculos.

4.2 Más profundidad en la due diligence de la Web3 institucional

Desde la perspectiva de inversores institucionales y socios, este caso amplía la lista de comprobación para la due diligence.

En adelante, será necesario preguntar, como mínimo:

-

Sobre productos y estrategias clave:

-

¿Existen acuerdos de exclusividad o de derecho de tanteo con determinados proveedores de infraestructura, cadenas o fundaciones?

-

¿Cómo condicionan esos acuerdos el lanzamiento y la operativa de productos futuros?

-

-

Sobre cláusulas de confidencialidad, IP y no competencia:

-

¿Qué información y estructuras se definen como protegidas?

-

¿Qué remedios se prevén en caso de disputa?

-

-

Sobre litigios, medidas cautelares o acciones regulatorias:

-

¿Cómo está diseñado el tratamiento de los activos depositados y las posiciones?

-

¿En qué orden y por quién se asumen principal, rendimientos y pérdidas de cobertura?

-

Es probable que estas preguntas se conviertan en temas centrales de DD no solo en BTCFi, sino también en protocolos de RWA, restaking y derivados.

4.4 Posibles escenarios a futuro

Hasta ahora, más allá de la expresión “serious issue to be tried”, no se han producido valoraciones judiciales adicionales. Aun así, pueden esbozarse algunos escenarios plausibles:

-

Acuerdo parcial y ajuste estructural

-

Maple acepta cierto nivel de indemnización y una obligación de no competir limitada, y modifica parcialmente la estructura de syrupBTC a cambio de cerrar el conflicto de forma temprana;

-

El documento resultante podría convertirse en una especie de “plantilla” para futuras cláusulas contractuales en Web3.

-

-

Ruptura total y reorganización del ecosistema

-

Maple prevalece en buena medida, garantiza una mayor libertad sobre sus estructuras de rendimiento y su IP de estrategia, y después rompe la relación con Core y amplía su propia infraestructura de BTC;

-

Core, por su parte, reconstruye infraestructuras similares a lstBTC a través de otros protocolos o de productos propios.

-

-

Creación de precedente vía arbitraje o sentencia

- Si el arbitraje o los tribunales fijan estándares concretos para interpretar las cláusulas de confidencialidad, IP y exclusividad, esos criterios podrían influir de forma directa en las cláusulas estándar de futuros contratos comerciales en Web3.

Sea cual sea la trayectoria final, es probable que algo no cambie: en las disputas importantes de Web3, el foco está pasando de “quién forkeó el código de quién” a “quién diseñó qué estructura con quién y cómo se acordaron los derechos y las condiciones de uso de esa estructura”.

El caso Maple Finance vs Core Foundation probablemente quede registrado como uno de los ejemplos más tempranos y claros de este giro.